奥维化工:从库存逻辑分析甲醇09合约交割可能性

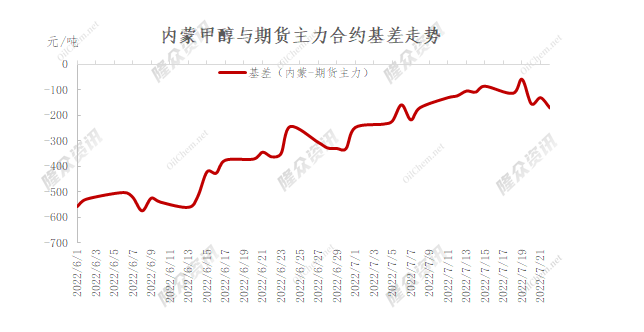

【导语】:截止目前,7月国内甲醇期货主力合约先跌后涨,下跌途中屡破支撑位,盘中最低跌至2276元/吨。期间,内蒙古北线与盘面基差最低收至百元以内,严重超出了往年的合理价差区间。悲观的宏观氛围,使得甲醇被产业内人士评价为“严重超跌”,却也是大资金在

下跌途中眼中优秀的“空配”品种。

虽煤价松动,但跌速不快导致的内地甲醇仍在成本支撑下运行,内地价格表现坚守。传统淡季背景下进口大增,超跌的盘面(沿海价格)使得7月中上旬进口货倒流内地,港区表需大增,其主要体现在江苏及广东社会库。以江苏为例,表需增幅40%以上,大量的抵港却并未导致累库反而去库,给前期提前进场的痛苦多头带来一丝曙光。

交割逻辑认为,8月进口预期大幅减少,尤其体现在社会库,可流通库存的继续减少,将使得空头提前离场,从而迎来反弹。但值得注意的是,因进口预期少而导致8下基差最强走至+40~45元/吨水平(截止周五,已走弱回+30~35元/吨),而本周对标低廉的伊朗货装船成本(长约/现货)有100-150元/吨以上的套利空间,盈利颇丰。但过大的进口利润,势必导致进口商想法设法装船套利,若后续运力改善,8下抵港若有增量,不排除8月去库不及预期的可能,从而使得8下基差快速走弱。若走弱至贴水09合约,那么9月产业内空头是否就拥有了交货的底气和可能?所以未来15天的伊朗实际装船变得至关重要。

而从非伊货角度来讲,虽有南半球主要装置进入检修季,但偏弱的国际市场需求却并未使得非伊在中国表现缺货,国际现货供应的增量现象存大概率持续可能。

国内现货端方面,传统需求淡季使得买气疲态难改,华东沿海现货基差也是持续弱势。而目前内地上游库存依旧处于同比低位水平,但鲁北等区域下游库存高位,中间商手中货源不多,多种因素不断扰乱着市场的走势与情绪。本周盘面低位反弹后,港口倒流内地空间迅速关闭,预计内地与港区的价格短时将随着去库预期而重新拉回至合理的价差水平。此外,有看跌煤炭逻辑预期煤价将逐渐跌至长协水平,但目前跌速不快,其对09合约还能否形成有效的成本支撑逻辑仍需密切跟踪煤价;而煤炭若如期下跌,将使得因煤炭而停车或降负的装置存在回归可能,从而对内地供应面形成压力。